皆さん、こんにちは!

今回は、支出が増える中でも貯金し続ける方法と心構えについてだよ!

現在、私は資産1000万円を目指して日々資産形成に励んでいます。

嬉しいことに、2024年も「100万円以上貯金」を達成できそうです。

様々なハードルを乗り越えて達成できたので、嬉しさもひとしおです!

具体的にどんなハードルを越えてきたの?

2024年、資産形成を邪魔する3つのハードルが立ちはだかりました。

・大して上がらない給料。

・高止まりする電気代や物価。

・子どもの保育園入園→保育料の支払いスタート

保育料の支払いが始まった4月ごろは貯金額を減らそうか本気で悩んでいたよ。でも、工夫を重ねたおかげで貯金額を減らさずに済んだよ!

支出が増えてしまって、貯金がキツイ、、、

そんなあなたの役に立てるかもしれないと思い、記事を書くことにしました。

◆早速、結論から!

支出が増える中でも貯金し続ける方法と心構えについて、さっそく結論から書きましょう。

方法としては、「固定費と普段のお金の使い方を見直すこと」です。

心構えとしては、「何かに置き換えられないか考えること」です。

そう考えるようになったエピソードを書いていくね!

ミッション・・・月々の支出を35000円減らす!

今年の4月から、息子は保育園に通い始めました。

息子は楽しく保育園に通っており、親としてとても嬉しいのですが、、、一つ悩みが。

それは、保育料が月々35000円かかり始めたことです。

やばい、このままじゃ赤字家計に転落する、、、

貯金額を減らせば良いのですが、それでは目標としている資産1000万円が遠のきます。

貯金額は絶対減らしたくない!

よし、月々の支出を35000円減らす!

そう思った私は、「月々の支出を35000円減らす」というミッションに取り組むことにしました。

ミッション1・・・改めて固定費を見直す!

家計改善のため、家計簿アプリを見直していると手つかずの領域がありました。

そういや、生命保険の見直ししてなかった!

私は、毎月生命保険に1万円ほど保険料を払っていました。

ネットなどで調べると、どうやら相場より高い支払いだと分かりました。

そこで、「ほけんの窓口」で生命保険を見直しました。

保障範囲を厳選し、保険料を抑えたいと担当者さんに伝えると、、、

それなら、月5000円程度で大丈夫ですよ!

これなら、保険を最適化できそう!

最終的には、月々の保険料を約6000円減らすことができました!

保険の保障範囲を狭くするのは不安!

という方がいると思います。

それに対して私は、

「保険かける代わりに運動して、そもそも病気にかからないようにしよう」

と考えています。

もしも、下がった分の保険料を貯金に回せば、万が一に備えられるよ!

ネット回線の見直しで固定費を更に抑える!

ネット回線も見直しを行うことで、月々の料金を抑えることができました。

具体的に何をしたか端的に書くと、

「他社への乗り換えを検討している」とソフトバンク光に伝えました。

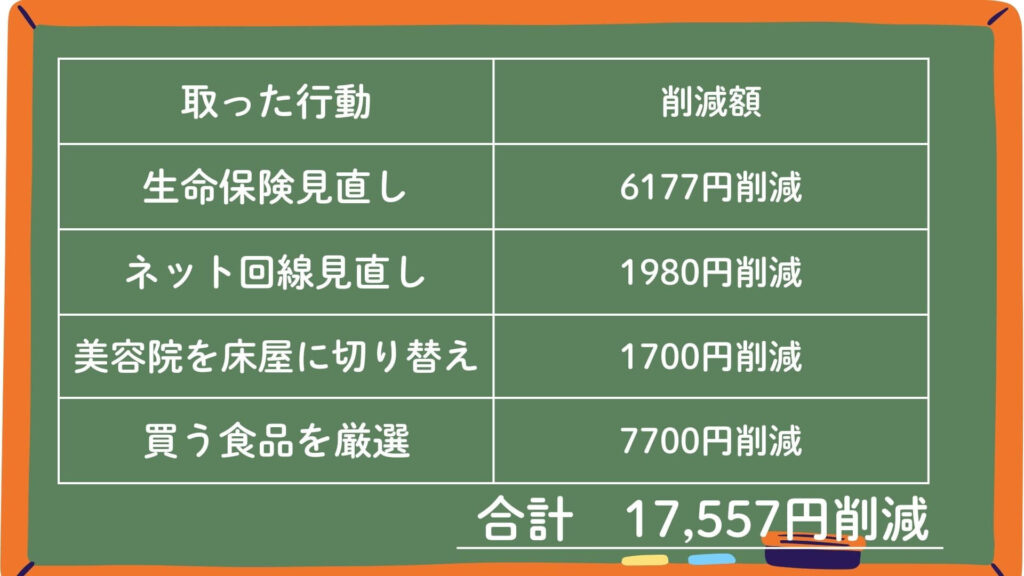

すると、キャンペーンと称して月額料金を1980円安くしてもらうことができました。

もっと詳しく知りたい人は下の記事も読んでみてね!

まだまだ家計の見直しは続きます!

ミッション2 自分の幸せにつながらない支出を探す!

固定費の見直しが終わった私は、再び家計簿を見直しながら自問自答しました。

この支出は本当に自分の幸せにつながっているのか?

その結果、自分の幸せにつながっていない支出が2つあると感じました。

・美容院代→丁寧なサービスを自分はそれほど重視していない。

・おかし代→その場限りの楽しさなので、幸せが長続きしない。

美容院は自分にとってオーバースペックだった

美容院では、確かに丁寧なサービスが受けられます。

また、パーマ、髪を染める等、床屋では受けられないサービスを受けられます。

自分は髪染めたり、パーマかけないからなあ、、、

床屋で十分なのかも!

そのため、美容院の代わりに近所の床屋で髪を切ることにしました。

そうすることで、散髪代は半額(約1700円減)になりました!

自分には床屋で十分だったな!

さらば、その場限りの楽しさ!

現在、物価は高止まりが続いています。

食品も例外ではありません。

そのため、何を買うか厳選する必要があると思いました。

お菓子って食べてる時は楽しいけど、満足感ってその場だけなんだよな、、、

体にも良くないし、、、

お菓子買っても本当の意味で自分は幸せになってない!

そう思った私は、

お菓子をできる限り買わないことにしました。

何故なら、食べても大した思い出にもなりませんし、体にも良くないからです。

でもさあ、急に変えるとストレスかからない?

どこかで限界が来るんじゃないの?

おやつを食べたくなる時はもちろんあります。

そのため、代替品としてナッツを買っています。

約2000円で2か月は持つので、1週間あたりおやつ代は250円程度に収まっています。

おやつ代が安くなって、体にも良いしで最高!

参考までに自分が買ってるナッツのリンクを下に載せておくね!

実際、家計改善はできたの?

おやつ代だけの集計はできなかったので、去年と今年の食費を比べました。

すると、1か月平均で7700円下がっていました!

去年は何回かコストコで無計画に買い物しちゃったからなあ、、、

今年はコストコに行く回数を減らしたのも効いてる気がする!

長くなってきたので、ここまでの行動によって支出がどのくらい減ったのかまとめましょう!

ミッション3 未来と今のバランスを見直す!

ここまでで、固定費や日々のお金の使い方の見直しを終えました。

しかし、目標の3万5000円削減には届いていません。

そのため、イデコの掛け金を減らすことにしました。

※イデコとは、個人年金の一種です。掛け金を投資で運用しながら老後資金を準備します。

私は、2020年頃から毎月2万3000円拠出しています。

将来のために、毎月続けてきたのに。

ペースダウンしちゃうのは何だかなあ、、、

そんな思いが頭をよぎりました。

しかし、イデコにお金を拠出することで、今の生活が赤字続きになってしまったら意味がありません。

未来も大切だけど、今の生活も大事!

そう思い、イデコの掛け金を5000円に減らすことにしました。

掛け金を減らすのは厳密に言えば支出削減ではないのですが、、、

とにもかくにも1万8000円を保育料の支払いに充てることができました。

1万7557円(固定費と生活費の見直し分)+1万8000円(イデコの掛け金見直し分)=3万5557円

これで、保育料を支払っても黒字家計が維持できることになりました!

「貯金額を減らさない」という目標も達成できました!

目標を達成して思うこと

私は、2024年の6月ごろにお金の使い方をチューニングし終えました。

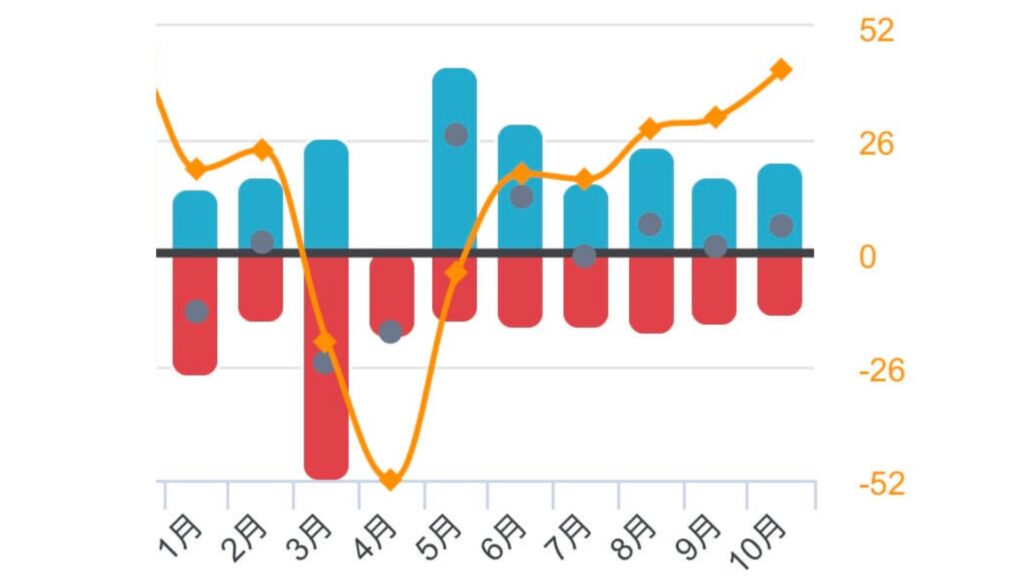

そこからは、月の収支もプラスに持っていけることが増え、収支の累計も順調に増えています。

グラフを見てみましょう。

青棒=収入

赤棒=支出

黒点=収支(収入ー支出)

オレンジの点=収支の合計だよ!

見直しを始めたことは「本当にできるかな、、、」と弱気になったこともありました。

でも、結果が出始めると段々と楽しくなってきて目標を達成できました。

行動して本当に良かったなと思います。

目標を達成して思ったことですが、方法よりも心構えが大事だと思います。

何故なら、どんなに良い節約方法等を知っていても「どうせできない」「今の生活を変えるなんて無理」と思い込んでしまっていたら絶対に行動や習慣を変えることはできないと思うからです。

だから、一度思い込みを捨ててみてほしいです。

本当にこれじゃないとだめなのか?

他のやり方はないか?

という気持ちを持って、ご自身のお金の使い方を見直してみてください!

この記事のまとめ!

・固定費や普段のお金の使い方を見直しましょう。

→固定費の削減は生活の満足度を下げることがなく、特におすすめです!

・「何かで代替できないか」という思いを持って、自分の支出を見直しましょう。

→普段行っている美容院、何気なく買っているお菓子やジュース、コーヒー、、、etc。

何かに置き換えることはできないでしょうか?

物価の高止まりや電気代の高騰で支出が増えやすい状況になっていることは事実です。

「支出が増えたから貯金額を減らそう」

こう考えてしまいたくなる気持ちは良く分かります。

でも、簡単な方に流されて良いことはほとんどありません。

今回、紹介したことは様々な行動や自分の行動を振り返ることが求められます。

決して簡単なことではありません。

でも、何もしなければ、より難しい状況に追い込まれてしまいます。

是非、今日紹介した固定費と普段のお金の使い方を見直してみてください。

数万円単位で支出を減らすことも夢ではありません。

これを読んだ方の貯金や資産が少しでも増えれば嬉しいです。

また、次回の記事でお会いしましょう。

最後に、みんな資産形成頑張ろう!

コメント